FIRE finanzielle Freiheit – so planst du dein Ziel mit der 4%-Regel

FIRE finanzielle Freiheit bedeutet, dass dein Vermögen groß genug ist, um deine Ausgaben zu decken – ganz ohne Jobzwang. Die 4%-Regel hilft dir, genau zu berechnen, wie viel Kapital du dafür brauchst und wie du dein Ziel strukturiert erreichst.

In diesem Guide zeige ich dir als Familienvater, wie du FIRE realistisch angehst: von der 4%-Regel über die Trinity-Study bis hin zu konkreten Rechenbeispielen, Rechnern und einer klaren Strategie für Familien.

Was bedeutet FIRE finanzielle Freiheit?

FIRE steht für Financial Independence, Retire Early – also finanzielle Unabhängigkeit und die Freiheit, selbst zu entscheiden, wie du deine Zeit nutzt. Es geht weniger darum, nie wieder zu arbeiten, sondern darum, nicht mehr arbeiten zu müssen.

Das Kernprinzip: Du baust ein Vermögen auf, aus dem du jährlich einen Teil entnehmen kannst, ohne dein Kapital langfristig aufzuzehren. Genau hier setzt die 4%-Regel an – sie ist die zentrale Grundlage, um dein FIRE-Ziel zu planen.

Die 4%-Regel – Grundlage für FIRE finanzielle Freiheit

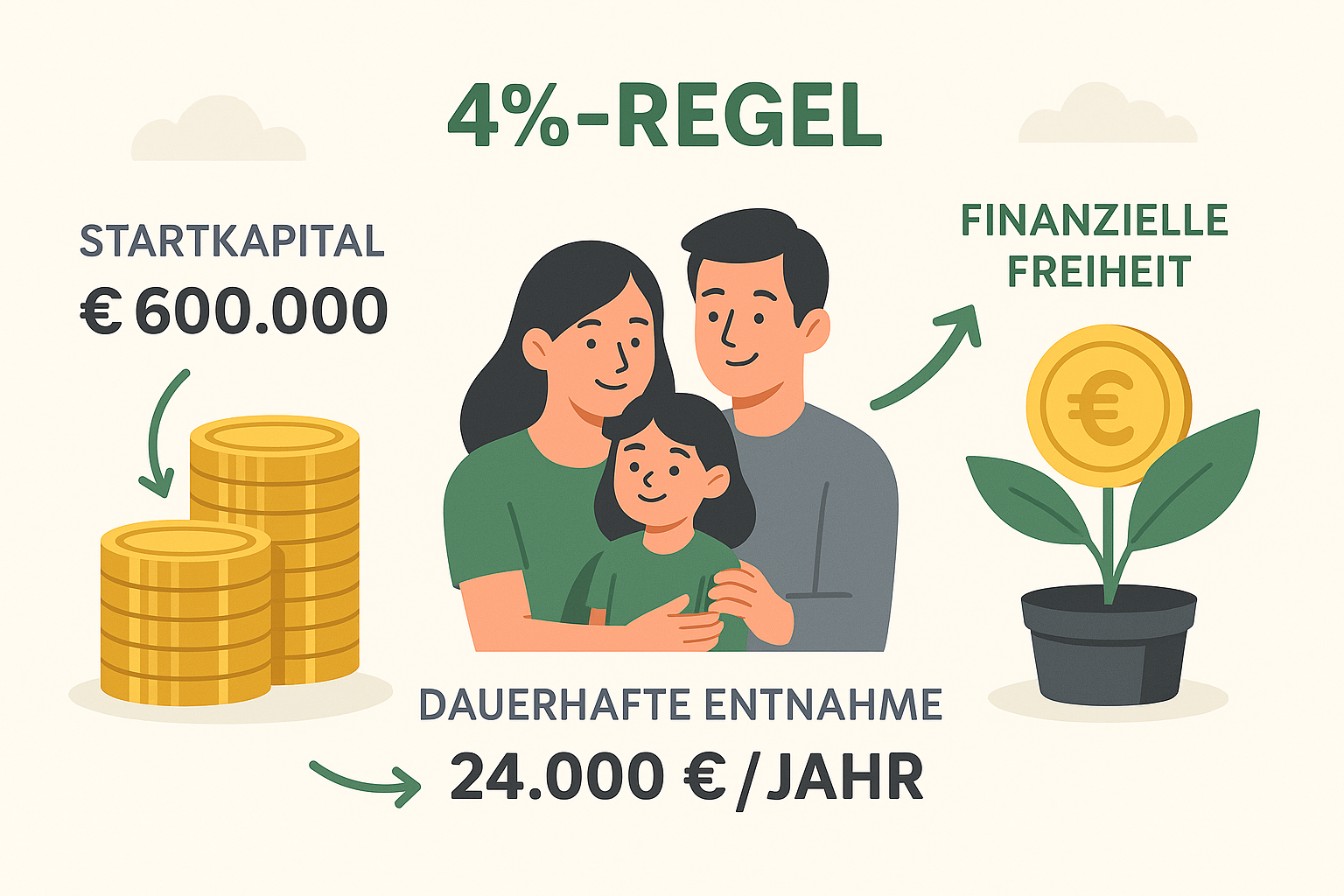

Die 4%-Regel besagt: Du kannst im ersten Jahr deiner finanziellen Freiheit 4 % deines Vermögens entnehmen. In den Folgejahren erhöhst du diesen Betrag um die Inflation, damit deine Kaufkraft stabil bleibt.

Beispiel: Hast du 600.000 € Vermögen, entnimmst du im ersten Jahr 24.000 € (4 %). Liegt die Inflation bei 2 %, entnimmst du im zweiten Jahr 24.480 € usw. So lässt sich FIRE finanzielle Freiheit systematisch planen.

FIRE-Rechner: Wie groß muss dein Depot sein?

Berechne mit wenigen Klicks, wie viel Kapital du für deine FIRE finanzielle Freiheit brauchst – basierend auf deinen Wunsch-Ausgaben und der 4%-Regel.

🔥 Jetzt FIRE-Zahl berechnen 📈 ETF-Sparplan simulierenUrsprung der 4%-Regel: Die Trinity-Study

Die Trinity-Study ist eine bekannte US-Studie, die untersucht hat, wie lange ein Portfolio bei verschiedenen Entnahmeraten historisch gehalten hätte. Sie analysierte Zeiträume von 30 Jahren und mehr – mit unterschiedlichen Mischungen aus Aktien und Anleihen.

Ergebnis: Eine Entnahmerate von rund 4 % pro Jahr war in vielen historischen Szenarien tragfähig. Diese Erkenntnis wurde zur Grundlage der modernen FIRE-Bewegung und der Idee der FIRE finanziellen Freiheit.

Weiterführend: Offene Infos dazu findest du z. B. bei der Trinity-Study-Zusammenfassung (englisch). Keine Empfehlung, nur Informationsquelle.

Wichtige Annahmen & Grenzen der 4%-Regel

Die 4%-Regel ist kein Gesetz, sondern eine Orientierung. Damit sie für deine FIRE finanzielle Freiheit sinnvoll ist, solltest du die wichtigsten Annahmen kennen:

- Zeithorizont: Die 4 % gelten klassisch für ca. 30 Jahre. Für 40+ Jahre wählen viele eher 3–3,5 %.

- Portfolio-Mix: Häufig untersucht wurde ein Portfolio aus ca. 50–75 % Aktien und 25–50 % Anleihen.

- Inflationsanpassung: Die Entnahme wird jährlich um die Inflation erhöht.

- Marktschwankungen: Es gab auch Phasen, in denen 4 % zu hoch waren – besonders bei schwachen Startjahren.

- Steuern & Gebühren: Müssen individuell berücksichtigt werden.

Praxis-Tipp: Viele FIRE-Fans arbeiten mit sogenannten „Guardrails“ – also flexiblen Entnahmen, die in schwachen Börsenjahren leicht reduziert und in sehr starken Jahren erhöht werden.

FIRE-Beispiele: Wie viel Kapital brauchst du?

Ein schneller Reality-Check: So viel Vermögen brauchst du bei unterschiedlichen Ausgabenniveaus, wenn du die 4%-Regel als Basis für deine FIRE finanzielle Freiheit nutzt:

- 2.000 € monatliche Ausgaben → 24.000 € pro Jahr → Kapitalbedarf ≈ 600.000 €.

- 3.000 € monatliche Ausgaben → 36.000 € pro Jahr → Kapitalbedarf ≈ 900.000 €.

- 4.000 € monatliche Ausgaben → 48.000 € pro Jahr → Kapitalbedarf ≈ 1.200.000 €.

Im FIRE-Rechner (4%-Regel) kannst du deine eigenen Zahlen eintragen und direkt sehen, wie weit du schon bist.

3 %, 4 % oder 5 % Entnahmerate – der Vergleich

Je niedriger deine Entnahmerate, desto stabiler ist deine FIRE finanzielle Freiheit – aber desto höher ist auch der notwendige Kapitalstock. Die folgende Tabelle zeigt, wie sich das auswirkt:

| Monatliche Ausgaben | 3 % Kapitalbedarf | 4 % Kapitalbedarf | 5 % Kapitalbedarf |

|---|---|---|---|

| 2.000 € | 800.000 € | 600.000 € | 480.000 € |

| 3.000 € | 1.200.000 € | 900.000 € | 720.000 € |

| 4.000 € | 1.600.000 € | 1.200.000 € | 960.000 € |

Viele FIRE-Anhänger peilen 3–3,5 % an, wenn die finanzielle Freiheit sehr früh starten soll oder der Ruhestand über 40 Jahre dauern könnte.

Warum FIRE finanzielle Freiheit gerade für Familien spannend ist

Familien brauchen Planungssicherheit: Miete, Essen, Kinder, Auto, Rücklagen. FIRE bringt Struktur in deine Finanzen, weil du deine Zielzahl kennst und alle Entscheidungen darauf ausrichten kannst.

- Weniger Stress: Du weißt, wofür du sparst – und wie weit du schon bist.

- Mehr Optionen: Arbeitszeit reduzieren, Jobs wechseln, Auszeit nehmen – mit System.

- Vorbildwirkung: Kinder sehen, wie bewusst ihr mit Geld umgeht.

Basis bleibt trotzdem: ein stabiles Familienbudget, ein Notgroschen und ein langfristiger ETF-Sparplan.

Wenn du deine Ausgaben erst einmal klar sehen möchtest, kann eine Haushaltsbuch-App wie Finanzguru* dir viel Arbeit abnehmen, weil Konten & Buchungen automatisch kategorisiert werden.

*Anzeige/Affiliate-Link – du zahlst nichts extra, ich erhalte ggf. eine kleine Provision. Keine Anlageberatung.

Deine Strategie für FIRE finanzielle Freiheit – Schritt für Schritt

- Haushalt kennen: Starte mit einem ehrlichen Kassensturz und nutze den Familienbudget-Rechner, um Fixkosten & variable Ausgaben zu strukturieren.

- Notgroschen aufbauen: 3–6 Monatsausgaben auf Tagesgeld. Nutze dazu den Notgroschen-Rechner, um deine Zielgröße zu bestimmen.

- Investieren mit ETF-Sparplan: Langfristiger Vermögensaufbau über globale ETFs. Spiele unterschiedliche Szenarien mit dem ETF-Sparplan-Simulator durch.

- FIRE-Zahl definieren: Trage deine Wunsch-Ausgaben in den FIRE-Rechner (4%-Regel) ein und setze dir Etappenziele.

- Jährlich prüfen & anpassen: Sparrate, Ausgaben, Depotentwicklung und FIRE-Zahl mindestens einmal pro Jahr checken.

Tagesgeld & ETF-Sparplan bei der Consorsbank kombinieren

Für meine eigene FIRE-Strategie nutze ich Tagesgeld für den Notgroschen und ETFs für den Vermögensaufbau. Beides lässt sich bei der Consorsbank in einem Konto sauber strukturieren – ideal für Familien, die FIRE finanzielle Freiheit langfristig angehen wollen.

💼 Consorsbank Depot & Tagesgeld ansehen**Anzeige / Affiliate-Link – keine Anlageberatung. Investieren in Wertpapiere ist mit Risiken verbunden, bis hin zum Totalverlust.

FAQ zu FIRE und der 4%-Regel

Ist FIRE finanzielle Freiheit in Deutschland realistisch?

Ja – wenn du langfristig denkst, deine Ausgaben kennst und konsequent investierst. Die Kombination aus Budget, Notgroschen und ETF-Sparplänen funktioniert auch in Deutschland. Entscheidend ist nicht das Einkommen allein, sondern deine Sparquote und dein Durchhaltevermögen.

Ist die 4%-Regel eine Garantie?

Nein. Die 4%-Regel ist eine historische Orientierung, keine Garantie. Je länger dein FIRE-Zeitraum, desto sinnvoller ist es, konservativer zu planen (z. B. 3–3,5 % Entnahmerate) und in Krisen flexibel zu bleiben.

Wie beginne ich konkret mit FIRE?

Starte mit deinem Haushaltsplan und dem Notgroschen, richte dann einen ETF-Sparplan ein und berechne deine FIRE-Zahl mit dem FIRE-Rechner. Alles Weitere ist Disziplin und Zeit.

Muss ich für FIRE extrem frugal leben?

Nein. Extreme Frugalisten leben FIRE oft sehr radikal. Für Familien ist ein alltagstauglicher Ansatz sinnvoller: Ausgaben optimieren, Sparquote erhöhen, Lebensqualität aber bewusst erhalten.

Fazit: FIRE finanzielle Freiheit ist ein System, kein Lotto-Gewinn

FIRE finanzielle Freiheit ist nicht über Nacht erreichbar – aber mit einem klaren System realistisch: Ausgaben kennen, Sparquote erhöhen, langfristig investieren und die 4%-Regel als Orientierung nutzen.

Mein Rat als Familienvater: Bau dir zuerst ein stabiles Fundament mit Budget, Notgroschen und ETF-Sparplan. Danach kannst du deine FIRE-Zahl definieren und Schritt für Schritt darauf hinarbeiten – ohne dein Familienleben komplett auf den Kopf zu stellen.